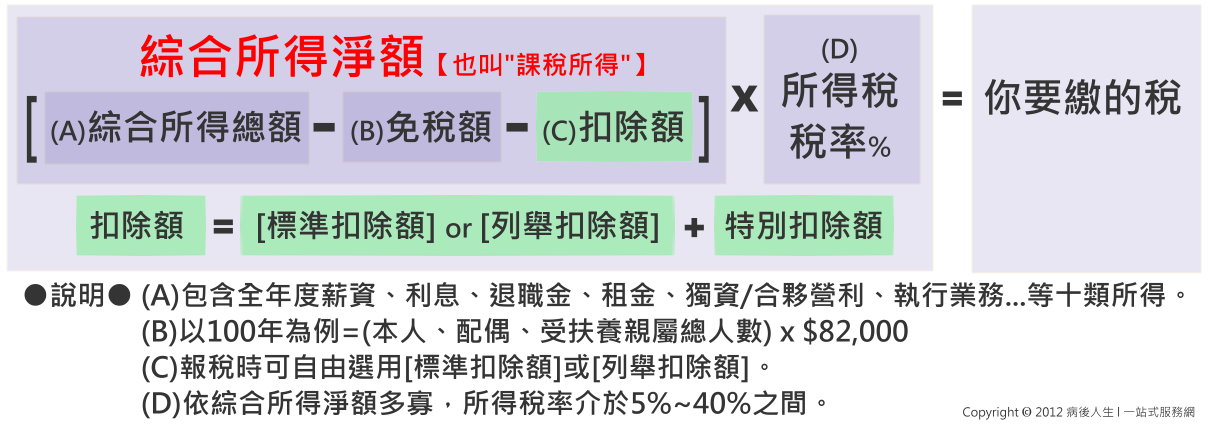

框框一堆好像很複雜,

但至少可以先看出一個概念:「免稅額」跟「扣除額」都是可以讓我們少繳稅的好東西,金額越大越好。

「免稅額」比較單純,如(B)所述一人$82,000,只需要注意如果當年死亡,免稅額要比例計算,

例如:甲原本扶養爺爺,但爺爺在100.3.30過世,那甲在報100年所得稅時還是可以用爺爺的免稅額,

但是免稅額會變成$82,000*(3個月/12個月)=$21,000。(法源)

至於「扣除額」,就不是三行可以解釋完的了,因為扣除額又再分成兩部分:

● 每個人都一定有:標準扣除額、列舉扣除額 (二選一)

● 符合特殊情況才有:特別扣除額

【Part 1. 標準扣除額 v.s 列舉扣除額】 (法源)

列舉扣除額,是政府列了七種情形:

當你今年有捐錢、有買保險、有醫藥費、有災害損失、有房貸、有租房子,

而且你的捐款收據、保險費收據、醫藥費收據、災損證明、房貸利息繳款單、租金付款證明還留著,

這時,你可以「列舉」這一筆一筆單據,寄去國稅局,合計數就是你的「列舉扣除額」。

(2014/5/21 update: 好消息是,多數單據目前已可透過自然人憑證下載,不需要一張張寄給國稅局了)

如果你沒那麼勤勞,或你有這七種情形但加起來也沒多少錢,

你可以使用懶人們的最愛:「標準扣除額」,什麼單據都不用付,

未婚人士直接用$79,000當扣除額,已婚人士就用$158,000當扣除額。

夠單純吧!

1.那我該選哪一種?標準or列舉?

重點就是去算算:如果用列舉,7種情形的單據你能湊到多少錢?

如果>$79,000,就算比較麻煩,但可以扣除比較多錢、可以省稅,那當然還是要用列舉囉。

常聽到有人說,列舉扣除額是「有錢人」專用,

是有點道理啦,看看那7種情形,捐款啦、買保險啦,的確是富人式活動,

但也別忘了,辛苦背房貸、當租屋族、不幸有災害損失...也是可以用列舉扣除額的。

其實,列舉扣除最近有變方便的趨勢,

像NGO捐贈者清冊、大醫院醫藥費資料開始跟國稅局勾稽,報稅時這部分就可以不用逐筆寄給國稅局。

2.想用列舉扣除額?對不起,那你不能用政府幫你試算的稅額直接申報了!(法源)

承1,部分列舉扣除額還是要逐筆單據寄給國稅局,所以當你用列舉扣除時,就一定要人工申報。

【Part 2. 特別扣除額】 (法源)

Part1是所有納稅人都可以二選一的,Part2的「特別扣除額」則是要符合「特別情況」才可以享有,

這部分我找到一篇網路上的神文,生動又清楚的解釋了特別扣除額,

雖然文章是四年前(2008年)寫的,但概念大致適用,而且我想我就算寫也不會寫的比他更清楚了XD,

就請各位移駕到這篇來看囉!

其實所得稅的計算遠比上圖複雜得多,像是還有股東可扣抵稅額啦、重購自宅啦太多太多變化了,

但因為這篇著重在讓大家對所得稅有個初步、整體的概念,幫助了解病後的稅上優惠,

所以只先用最簡略的情形說明囉!

如果看完覺得這些都太easy了,歡迎使用下列站外連結,悠游進更廣博的所得稅世界:P

▼站外連結:所得稅相關法規──全國法規資料庫

綜合所得稅《最低稅負制》專區──北區國稅局

稅務法規《理論與應用》──楊葉承、宋秀玲著

● 符合特殊情況才有:特別扣除額

【Part 1. 標準扣除額 v.s 列舉扣除額】 (法源)

列舉扣除額,是政府列了七種情形:

當你今年有捐錢、有買保險、有醫藥費、有災害損失、有房貸、有租房子,

而且你的捐款收據、保險費收據、醫藥費收據、災損證明、房貸利息繳款單、租金付款證明還留著,

這時,你可以「列舉」這一筆一筆單據,寄去國稅局,合計數就是你的「列舉扣除額」。

(2014/5/21 update: 好消息是,多數單據目前已可透過自然人憑證下載,不需要一張張寄給國稅局了)

如果你沒那麼勤勞,或你有這七種情形但加起來也沒多少錢,

你可以使用懶人們的最愛:「標準扣除額」,什麼單據都不用付,

未婚人士直接用$79,000當扣除額,已婚人士就用$158,000當扣除額。

夠單純吧!

1.那我該選哪一種?標準or列舉?

重點就是去算算:如果用列舉,7種情形的單據你能湊到多少錢?

如果>$79,000,就算比較麻煩,但可以扣除比較多錢、可以省稅,那當然還是要用列舉囉。

常聽到有人說,列舉扣除額是「有錢人」專用,

是有點道理啦,看看那7種情形,捐款啦、買保險啦,的確是富人式活動,

但也別忘了,辛苦背房貸、當租屋族、不幸有災害損失...也是可以用列舉扣除額的。

其實,列舉扣除最近有變方便的趨勢,

像NGO捐贈者清冊、大醫院醫藥費資料開始跟國稅局勾稽,報稅時這部分就可以不用逐筆寄給國稅局。

2.想用列舉扣除額?對不起,那你不能用政府幫你試算的稅額直接申報了!(法源)

承1,部分列舉扣除額還是要逐筆單據寄給國稅局,所以當你用列舉扣除時,就一定要人工申報。

【Part 2. 特別扣除額】 (法源)

Part1是所有納稅人都可以二選一的,Part2的「特別扣除額」則是要符合「特別情況」才可以享有,

這部分我找到一篇網路上的神文,生動又清楚的解釋了特別扣除額,

雖然文章是四年前(2008年)寫的,但概念大致適用,而且我想我就算寫也不會寫的比他更清楚了XD,

就請各位移駕到這篇來看囉!

其實所得稅的計算遠比上圖複雜得多,像是還有股東可扣抵稅額啦、重購自宅啦太多太多變化了,

但因為這篇著重在讓大家對所得稅有個初步、整體的概念,幫助了解病後的稅上優惠,

所以只先用最簡略的情形說明囉!

如果看完覺得這些都太easy了,歡迎使用下列站外連結,悠游進更廣博的所得稅世界:P

▼站外連結:所得稅相關法規──全國法規資料庫

綜合所得稅《最低稅負制》專區──北區國稅局

稅務法規《理論與應用》──楊葉承、宋秀玲著

沒有留言:

張貼留言