我們家四口人,累計起來的保單數超過15張,但這次爸爸中風我們「一毛錢」都沒有領到;

如果不在意保險這回事就算了,我家媽媽有自己的理專、也唏哩呼嚕買了一堆,但需要時一張都派不上用場。

知道 平常繳那麼多保費出事卻一毛錢也領不到 的當下我其實很震驚,但更多的,是慚愧,

我好歹也是國立大學商管學院畢業的,我會算單複利、修過投資學(而且期末拿了92分)......但是,

但是我從來沒有關心過家裡的保險狀況、不知道媽媽花多少錢買保單、也從未認真了解過各種保單的保障。

我家的保險悲劇無法倒帶了,以痛定思痛的心開寫「保險」系列文:

● 生病「之後」:理賠時的注意事項 (ex. 我爸病了,但業務跟我說他「不符理賠資格」合理嗎?...)

● 生病「之前」:購買時的注意事項 (ex. 我在意也願意花錢買保險,但怎麼確保花錢真的有買到保障?...)

看我的網站大部分還是病後的朋友(吧),所以在這篇、保險系列文的第一篇,

我就先從「生病之後」的理賠開始寫起:確認手上保單哪些可理賠、理賠有糾紛怎麼辦?

註:至於我爸的保單為何拿不到錢,其實很簡單,因為他只買壽險跟意外險,當時無知如我還很震驚打給業務:「中風為什麼不算意外!」......

現在回想,真是不知道自己書讀哪去了,會算超複雜的Diluted EPS卻連最基本的保險知識都沒有,真是太羞愧了。

【Part 1 - 確認手上保單哪些可理賠?】

法規上規定,病後/死亡後/具理賠資格後最遲「兩年內」要提出理賠申請,逾期自動喪失權利,(法源)

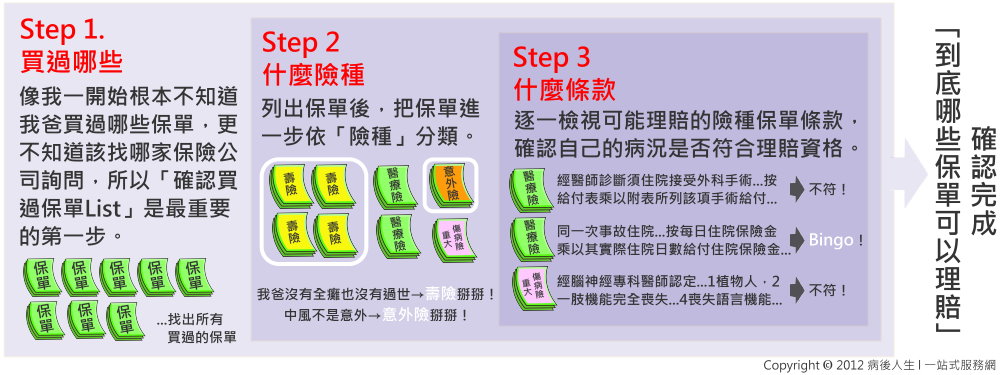

所以,生病後盡快確認手上「到底哪些保單可以理賠」是首要任務:(點下圖可看放大版本)

Step 1「買過哪些」>> 我到底買過哪些保單?

自己對自己買過的保單應該都有印象,但如果生病的是父母(可能已昏迷無法詢問本人),

此時可下載「通報資料查詢申請表」,寄到《人壽保險同業公會》,兩週內會收到公會回覆的保單清單。(法源)

要注意的是,只有「本人、最近順位法定繼承人、遺產管理人、監護人或輔助人」可提出查詢申請;

查詢出來保單清單會包含投保公司、險種、保單號、生效日期、保額、保單狀態資料,

知道保單號後就可以打去該保險公司找到負責的保險業務員,請其處理後續理賠事宜。

Step 2「什麼險種」>> 查到的這些保單是什麼保險種類?

「小姐抱歉你這個險種不能理賠」、「小姐抱歉不符理賠資格」...找到負責的保險業務員後才是問題的開始,

但保單厚厚一疊像天書,當業務拒絕我的理賠時如何分辨是真話假話?

以下Step 2、Step 3分別介紹險種、保單條款的理賠大原則,大家可以據此初步辨認業務說法的真實性。

通常生病/受傷可能理賠的險種有「壽險、意外險、醫療險、癌症險、重大傷病險、長期看護險」六大類,

但這些險種的實際意義可能跟你依字面的想像是不一樣的,就像我原本以為中風應該可以算意外才對。

▼以下整理「一般情況下」各險種的常見理賠要件:

常見理賠要件簡述

|

法定示範條款

| |

壽險

|

˙死亡或全殘才理賠;生效日起逾兩年的保單,自殺亦可理賠。

| |

意外險

|

˙《保險法§131》規定「非疾病引起」的外來突發事故才理賠。

(ex.被狗嚇到引發心臟病,雖是外來突發但屬疾病引起故不能理賠。) | |

醫療險

|

˙有住院的醫療行為才理賠。

| |

癌症險

|

˙「病理檢驗」確定為國際疾病傷害及死因分類標準之惡性腫瘤才理賠。

˙以「正子影像掃描PET」、「血液篩檢」篩檢之癌症可能無法理賠。 |

─

|

重大疾病險

|

˙只理賠以下七種:心肌梗塞、冠狀動脈繞道手術、腦中風、慢性腎衰竭

(尿毒症)、癱瘓、重大器官移植手術、癌症。 |

─

|

長期看護險

|

˙醫師出具診斷書符合需長期看護狀態,持續超過一定日數(ex.90天)未癒。

|

─

|

Step 3「什麼條款」>> 這些險種的保單有什麼理賠條款?

就算確定了可能理賠的險種,同險種、不同公司不同保單 / 同張保單、不同理賠項目都有不同的理賠條款,

最穩當的做法,建議請保險業務員拿著保單,依條款逐一確認每個理賠項目是否理賠。

1. 最常見的無法理賠原因:診斷書爭議

申請理賠時,為了證明你生病的事實,保險公司會要求你檢附「醫師診斷書」,

問題來了,醫師診斷用語 跟 保險理賠條款用語,常存有落差,於是,爭議就出現了。

舉例比較好懂,這是一位網友分享的經歷:

手指長血管瘤去看診,因為皮膚科慣稱「化膿性肉芽腫」、醫師在診斷書上也這樣寫,

但到了保險公司理賠部門,被認定診斷書寫法非血管瘤,理賠金等級被往下降了一級;

最後重新申請一張寫「化膿性肉芽腫(微血管血管瘤)」的診斷書,就順利拿到第二級理賠金了。

診斷書寫法決定理賠金多少,雖無奈但看這篇、這篇、這篇、這篇、這篇經驗談,類似爭議並不少;

建議大家,想減少爭議的話「看診前」先研讀保單,看診時明確指出保單上的診斷用語,

循問醫師病況是否符合;若是,可委婉地請醫生「加註」符合保險條款的病名,以減少理賠爭議。(法源)

註:但必須提醒大家,判斷病情、開診斷書是醫生的專業判斷,如果反過來、

讓保險公司的理賠、業務要求病人去「盧」醫生、開與實際病情不同的診斷書,那就是偽造文書了。

2. 如果...業務/理賠部門說不能理賠,但你覺得有蹊翹、條款有模糊地帶

請參考《保險總整理─PTT保險板》、《8大理賠技巧─智富月刊》、《重大疾病險理賠條款分析─綠角》,

花15分鐘看完這三篇,應可解決多數的理賠問題,若仍有疑問,

癌友可預約《癌症希望基金會理賠諮詢》,非癌友可去PTT Insurance板詢問板上熱心的保險高手(實例1&2)。

【Part 2 - 理賠糾紛如何處理?】

如果經過Part 1你覺得理賠部門真的太不合理也無法溝通,此時你可以進行「申訴」,

申訴方式這篇《保險申訴該怎樣做》寫的很清楚白話,基本上是向 保險公司(先)→評議中心(後) 提出,

特別注意如果不滿保險公司的回覆,要在「60天內」向評議中心提出申訴申請,逾期是可拒絕受理的。(法源)

這篇、這篇、這篇、這篇、這篇、這篇申訴經驗談,供遇到理賠糾紛的朋友參考;

(多篇提到的「保發中心」已於今年(2012年)將申訴業務轉至評議中心,詳見這篇新聞稿)

若不滿申訴結果,「訴訟」是你最後的選項,建議先找法律扶助基金會進行訴訟諮詢。

呼~整篇寫完還是想強調Step1:家人病發後不確定他買過什麼保單,請一定要提出《通報資料查詢》,

除了自己有慘痛經驗外,每年都交那麼多保費、最後卻因 兒女不知道我有買這張保單 而失去理賠機會,

那就太心酸了......(但說真的,兒女怎麼會知道你當年因為人情買了多少朋友的保單呢),

所以誠摯呼籲大家善用查詢服務,花幾10塊郵資換一個找回被遺忘的保單理賠機會,應該是划算的。

關於保險理賠其實還有很多細節實務:理賠用收據只能用正本?拿到理賠金有稅要交?生病後還可以買保險嗎?理賠金一直沒下來怎麼辦?自費住院都不能理賠?等待期生病不能理賠?......

就請大家移駕到【保險】保險理賠Q&A、【保險】病後再保 (即「帶病投保」)繼續收看囉~

▼延伸閱讀:【保險】保險理賠Q&A

【保險】病後再保 (即「帶病投保」)

▼站外連結:保險很簡單之理賠篇──PTT Insurance板 (大推!把各險種理賠所需文件、注意事項列的清清楚楚)

保險很簡單之申訴篇──PTT Insurance板 (不談申訴"理賠結果",談申訴"業務態度";有教如何寫存證信函)

壽險業務員不准「指導」開診斷書──聯合報 (重點是下面推文,道盡理賠與醫生開診斷書的錯雜現況)

除金管會評議中心外,當事人也可以找縣市政府消費者服務中心申訴。

回覆刪除通報資料查詢連結有誤, 已改成:

回覆刪除http://www.lia-roc.org.tw/OTHER/查詢申請表.pdf

感謝您的回報!已經更新連結!

刪除歡迎持續回報錯誤,大感謝!

王小寶 : 申訴步驟

回覆刪除一. 先向保險公司申訴

二. 不滿意,可請現代保險健康理財資訊網有顧問免費諮詢服務

三. 最後才是向金管會評議中心提出申訴

謝謝 王小寶

因為這次意外才知,繳那麼多保險,卻無法理賠,問天無語??

回覆刪除意外需要住院才有理賠,意外門診是不賠.好想將保險都停止!!

意外門診如果有買到意外實支實付的話

刪除是可以理賠的唷

而且這項保費非常便宜,一年數百元可解決

大哥買很多保險,需要知道當初買保險是以甚麼取向為主

這樣才知道自己的保障喔

意外險不外乎就是一定要符合條件( 唯一只看職業等級的險種)

刪除1.突發 2.外來 3.非疾病 4.180天內

保險不會騙人 指是適合不適合~

你想想 如果一年1500元 可以包你 走了100萬 住院2000/天 的補償 實支實付 2萬 這樣會很貴嗎?

當妳真的去了解這塊的時候 你就會覺得保險真的是非常有趣的東西

新光人壽的 永保安康 目前理賠項目為31項重大疾病

回覆刪除請參考~

上文中:

回覆刪除Step 2「什麼險種」>> 查到的這些保單是什麼保險種類?

癌症險

˙「病理檢驗」確定為國際疾病傷害"急"死因分類標準之惡性腫瘤才理賠。

是否為"及"?

感謝站長的辛苦整理

(非常抱歉因為近幾個月留言眾多,回覆遲了敬請見諒!(跪))

刪除對,是我筆誤了!

大力感謝幫忙糾錯,已經改正囉!謝謝你!

病後人生 Peggy

這是我最近經歷的,認為要注意的.PO上來看能否有幫助....如果有重覆.版主,幫我刪了.謝謝,佔文版了!

回覆刪除癌症 可確定時,要注意盡快申請減少負擔:

1.重大疾病盡快申請,可減少醫療費

2.病理檢驗表 盡快申請 因為申請癌症險 住院日是以這張日期為起算日.

未確定是癌症前稱為是疾病,可申請相關類保險

3.保險單都有附註理賠的癌症名稱,先記下來,因為開醫師診斷書時,醫師有時候會不小心忘了正確的癌症名稱(只記英文時,寫英文就頭大了....)

也可以建議 如果發生的時候 第一先詢問業務員 如何處理跟到時候理賠金額是否跟當時所說這樣~~

刪除如果要開診斷時可以拿保單 去詢問醫生是否是條款上的情況 如果不是 那可以尋問醫生差異在哪。

保護自己的同時,也別忘了自己本身的權益~

保險有一種附約叫可以善加利用,也就是當被保險人因意外或疾病造成無法工作能力時,(須醫生開證明).

刪除可以豁免未到期保費(包括主約及附約),但是僅豁免至保單期滿日為止.

若仍想要保障則期滿後仍須續繳附約保費才有保障.這是個人經歷~~

假若生病了無法工作沒有經濟來源,但保費若可以免繳,保障還在的話至少減輕一些壓力哦~

PS;是附加在主契約內的保費不會很貴建議您在保單內要附加可多一層保障

豁免保費 是一個很棒的附約 但各位要切記了解 那豁免的部分 只有要保人( 付保費的人 ) 才有豁免喲~~

刪除如果今天 我幫小孩買 要保人是我 被保險人 是小孩 那豁免指有豁免我(大人)呦!!

如果今天狀況事發生在我小孩生上的話 保費還是得要繼續繳的拉:P

by 中台小嫩嫩

作者已經移除這則留言。

回覆刪除給站長:

回覆刪除文中所附的二個連結似乎已經失效。

關於《保險總整理─PTT保險板》的這篇,

我有找到另一個連結點:

http://www.ptt.cc/bbs/CFP/M.1340207888.A.B88.html

請站長看看是否為同一個。

另一個《8大理賠技巧─智富月刊》,

我也有找到另一個網站的連結:

http://magazine.sina.com/bg/smart/97/2006-09-13/ba19317.html

請站長看看是否為同一個。

以上資料提供給站長做為參考~

謝謝站長細心的整理,謝謝!

(非常抱歉因為近幾個月留言眾多,回覆遲了敬請見諒!(跪))

刪除Dear Sunny,

沒錯就是這兩篇文章,非常感謝你的幫忙,連結都已經更新囉!大力感謝:D

病後人生 Peggy

站長你好:

回覆刪除我是爸爸是在101年6月20日中風住院,在101年12月6日申請勞保老年給付(俗稱退休金),101年12月21日退休金就入儲款簿了,但在103年5月19日關看病後人生時,發現原來有一條失能給付是可以申請的,但我打電話去詢問時,勞保局告知我爸爸未治療時間到達半年,我說有呀爸爸到現在一樣行動不便是腦幹也,他說因為101/6/20中風在101/12/06辨退休這段期不到半年,若在101/6/20中風-101/12/30過年在辨退休才可申請這條失能給付,勞保又說如果失能給付是在退休後追朔1年可才可辨理,但我們即是早退休又超過1年不可辨理,但我真的覺的很不公平,繳那麼多又不能賠,勞保局又沒有通知或告知民眾,害民眾白白損失權利,真的很想哭,老人家現在躺在床上又沒錢。我有其他方式可以處理?或是可以申訴看看?

請教各位大大

回覆刪除我侄子得到經神病是否可幫他保險?癌症險?

敬請賜教

板主你好 很開心有這類的網站解決疑惑 但怎麼找"生病之前購買時的注意事項" 我怎麼找都找不著這類文章 煩請告知^^"

回覆刪除版主你好! 通報部分除了人壽保險以外, 可能也要注意產險部分(產險也有意外險醫療險等)

回覆刪除壽險部分如您整理部分, 不再贅述;

產險部分整理如後:

1. 先到中華民國產物保險商業同業公會下載查詢表單 http://www.nlia.org.tw/modules/tadnews/index.php?nsn=81

2. 填寫文件上資料, 申請人須為利害關係人(如法定繼承人), 詳細說明參考文件內說明

3. 收集相關資料. (一般來說大部分應於戶政單位辨理即可)

4. 檢附貼足掛號郵資新台幣25元之回郵信封給產險公會

另外此議題我們一直也很關心, 終於有機會在2014.06.25在金管會座談會提出,並獲曾銘宗主委承諾三個月內檢討通報機制, 若能建立, 就不會再發生因為不知道有買保險而錯失權益的憾事,希望大家一起關心此事讓此自動通報主動理賠的機制能夠成功! 謝謝!

版主你好.我有買防癌保險.因乳癌得到理賠.過些日子.血液腫瘤醫師.建議我做卵巢切除手術.結果保險公司回答.為預防性手術不能理賠.是合理的嗎?請尼回答.感恩.

回覆刪除長照險2015-7月開始已由90改成120天

回覆刪除我有不一樣的思考.當初父親保險有買醫療(日領1000基本型+防癌.1年大概繳3萬.繳20年..約繳了60萬) 這次嚴重中風開腦+台大住了快3個月..這麼嚴重保險費也才領了40多萬..我在思考保險真的划算嗎? 反倒是壽險..剛看了版主文章..父親重度中風.反倒可能可申請先領全殘.

回覆刪除應該是買錯險種

刪除1. 醫療險儘量選實支實付,有重大醫療支出可以用,支出少可以轉日額賠

2. 癌症險儘量選一次給付,重大傷病險/一次給付癌症險/重大疾病險

3. 中風的保障選殘廢險與重大傷病險,前者是遺存障礙時,後者適合腦中風發病時領重大傷病卡領賠,

壽險只能賠全殘,2-11級殘還是得靠殘廢險

如果有保對,依父親的住況領100萬以上是正常的

先求保障,有預算再求終身

最後提醒各位別忘記社會保險,商業保險的理賠額度高,但範圍相對較小

20幾年前.比較多人保的是終身醫療+防癌=3萬左右保費/1年/繳20年

回覆刪除不知這五年比較多人保的是什麼? 保費1年應該要5萬吧