接下來這篇進階篇就要來了解這個「先:報遺產稅」是怎麼個報法。

目前報遺產稅可採:

● 人工申報:把《申報空白書表》印出來,手工填完表 + 附件寄送國稅局

● 電子申報:下載《遺產稅電子申辦程式》填表後用網路完成申報 + 附件寄送國稅局

什麼嘛......就算用網路電子申報,附件還是要寄去國稅局嘛!

沒錯,因為附件都是些權狀、謄本之類的實體文件,所以不管用人工/電子申報都還是用寄的,

人工/電子的差異只在「遺產稅申報書」這張紙是 用手寫寄到國稅局 or 用網路填傳到國稅局 而已。

(而且時限都一樣,不想罰錢的話都得在之前提過的「過世後六個月內」送出申報書。)

好,看到這裡我們有了進一步的發現(XD),原來報遺產稅又分成人工/電腦「填申報書」+「準備附件」,

附件的部分實在沒啥好介紹就是耗時耗力地去印一堆資料,請大家自行參考《稅務入口網》,

以下正文就focus在教大家 如何填申報書 囉~!

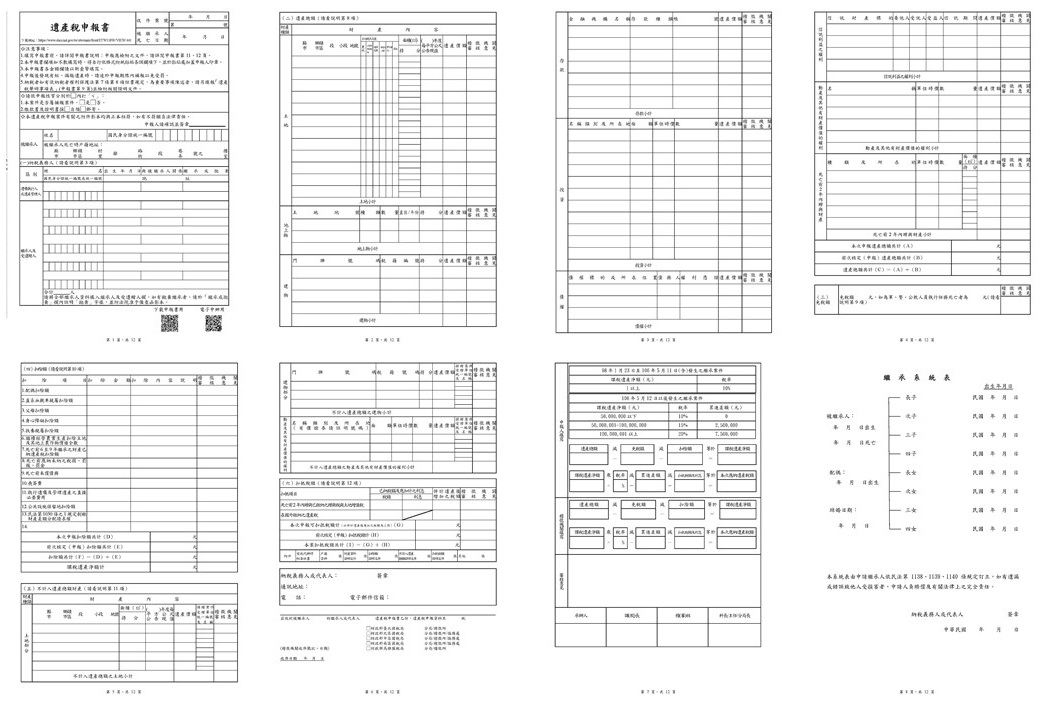

【Part 1.申報書長什麼樣?】 (註:人工/電腦填的表格式不太像,但內容都一樣,以下用人工的表格說明)

▼直接來看財政部《稅務入口網》的遺產稅申報書填寫範例:

嚇,堂堂有八頁!先別焦躁,仔細看的話你會發現:

p.1填基本資料沒什麼好怕、p.2~4填遺產清單、p.5~p.7計算遺產稅額到底要交多少、p.8填遺產繼承人;結束。

就像《概念篇》這張圖寫的,八頁的所得稅申報書翻成白話就是:

確認遺產有多少(p.2~4) → 確認繼承人有誰(p.8) → 計算遺產稅金額(p.5~7) → 結案送出!

以下就按這四動,一個一個擊破吧!

【Part 2.填申報書步驟】

在開始前先推薦國稅局編的葵花寶典《申報說明書》,大部分填表會碰到的問題都在裡面,

如果沒有解答到你,直接打國稅局專線0800-000-321問是最準的。

>>STEP 1:確認遺產有多少 (p.2~4)

要確認 被繼承人(=過世那位) 名下財產,請去國稅局的全功能櫃臺申請《財產歸戶清單》跟《所得清單》,

前者大概長這樣,會條列被繼承人的不動產、車;

後者則是個推估工具,讓你依「利息」跟『股利』的紀錄,反推有哪些「存款」跟『股票』,

例如,你從清單看到去年度被繼承人有報土銀利息收入,就趕快去土銀刷存摺確認過世時的存款餘額囉~

但因為國稅局調的資料有時間差,ex.利息是用上年度報所得稅的資料、查不到今年新開戶,

建議存款還是找銀行公會、投資找集保公司完整查一次最保險,也要記得詢問是否有保險箱財物;(了解更多)

知道有哪些(What)遺產後,就要確認死亡日時這些財產時價多少(How much),詳看《遺贈稅施行細則》。

註:被繼承人「過世前兩年內的贈與」(行話叫"生前贈與")也要納入遺產稅,請看這篇說明、這篇新聞囉~

>>STEP 2:確認繼承人有誰 (p.8)

這個X的候選人是:直系血親卑親→父母→兄弟姊妹→祖父母,四種人是互斥的,前面當選後面就沒份,

舉例來說:某甲英年早逝留下雙親跟兩個女兒,這時X=兩個女兒;父母分不到任何一杯羹;

另外,如果有留遺囑,說要給上面以外的人,這些人也可以用「受遺贈人」的身分拿到遺產。(法源)

以上是單純的情況,如果你因為各種原因不想當繼承人(ex.家庭糾紛、留下的都是債務...),此時你可以:

● 限定繼承:我還是要繼承,但若留下的 債務X>財產Y ,我就只繼承Y分量的債務+Y分量的財產。 (法源)

● 拋棄繼承:我完全不繼承了!不管負債、財產、價值多少,報稅過戶通通不關我的事了!(法源)

限定繼承、拋棄繼承都確保了不賺不賠,但前者還是要負報稅、處理債務的責任,

實務上,在三個月內,限定繼承要去法院報財產清冊 (不報會怎樣?),拋棄繼承要去法院書面申請。

>>STEP 3:計算遺產稅金額 (p.2~4)

遺產稅 = (遺產總額 - 免稅額 - 扣除額) x 稅率 (10%或15%或20%) - 累進差額 (0或250萬或750萬)

這裡有官方說明,細節不懂沒關係,直接用《國稅局遺產稅試算》照著看、照著填就幫你算出來啦,

如果對扣除額、免稅額有不清楚的地方再參考《財政部稅務入口網》,寫的還算白話。

大抵來說每個人一定可以用的是免稅額1200萬、喪葬扣除額123萬,

如果有親屬就有配偶/父母扣除額/直系血卑親扣除額,這些人是身障、另有扶養人也有扣除額;

特別提醒!有配偶的話請善用「剩餘財產差額分配請求權」合法節稅,這有點複雜我另寫在這篇。

>>STEP4:送出遺產稅申報書

確認填寫完申報書後,6個月內連同附件郵寄 / 親送到死者戶籍地的國稅局(說明1) (說明2),

或,6個月內電腦填表後用網路送件,送件10天內寄出附件到國稅局,

如果資料來不及準備,可填表申請「遺產稅延期申報」,6個月最多可以延長成9個月。(法源)

【Part 3.送出申報書後......】

接下來會發生的事情依序是:收到納稅通知書 → 繳錢 → 收到稅款繳清證明書!

收到「納稅通知書」基本上就表示國稅局認為你的申報書ok了,趕快按照這個金額去繳錢吧,

繳錢時限是你收到通知書後2個月,手頭緊可以申請延期繳納、稅額>30萬可以申請分期付款/實物抵繳,(法源)

請分別到國稅局《延期/分期繳稅申辦系統》、《實物抵繳申辦系統》辦理。

有人問,我遺產根本沒多少,試算後發現不用繳稅,那我還要報稅嗎?

嗯,這很常見,免稅額+喪葬扣除額就超過1300萬了,再用個夫妻剩餘財產差額分配,稅額<0並不難,

但不用繳稅的你還是要申報遺產稅,只是國稅局不能寄「納稅通知書」,會改寄「免稅證明書」給你。(法源)

還有一種情形是「部分遺產」不用繳稅,

像王家在王永慶過世後瘋狂捐錢給公益團體,這種死後捐出去的遺產就不計入遺產了,(這10幾種情況也不計入遺產)

這類型的遺產政府會發「不計入遺產證明書」給你。(法源)

另外,有些人急著要拿到完稅證明,但又暫時繳不出錢,

例如:A跟人談好10/1要賣房子給對方,結果A自己9/25突然過世了,還來不及申報遺產稅,但要有完稅證明10/1才能履行契約過戶啊,

此時只要只要符合特定條件,A的家人可以跟國稅局申請「同意移轉證明」,先辦不動產移轉。(法源)

拿到這幾張「稅款繳清證明書」、「免稅證明書」、「不計入遺產證明書」、「同意移轉證明」,

就是申報遺產稅最重要的目的,有這幾張紙,你們家才能進行後續的遺產分割,做 房子過戶給哥哥、存款過戶給妹妹 這些處置;至於確切要怎麼辦過戶?請看《遺產稅進階篇2》囉!

▼延伸閱讀:【遺產】遺產繼承過戶《進階篇2》

【遺產】剩餘財產差額分配請求權 (節稅妙招!)

▼站外連結:拋棄繼承的親身經驗談

遺產稅申報經驗談 (一般申報、拋棄繼承再撤銷)

各繼承人應分別負擔多少遺產稅?──遺贈稅法§41-1&民法§1144

沒有留言:

張貼留言