到底「等待期」是什麼(What)?期限多長(How long)?又,為什麼要有這種似乎對投保人不利的規定呢(Why)?

【Part 1. What-什麼是等待期?】

「保單生效」與「保險公司開始負保險責任」的時間差就是等待期。舉例來說,

你1/1簽約、保單開始生效,此時「你」已開始負擔繳各期保費的責任,但「保險公司」還不需負保險責任,

要等等待期過後,假設是30天,那保險公司1/31才開始負保險責任、理賠責任。

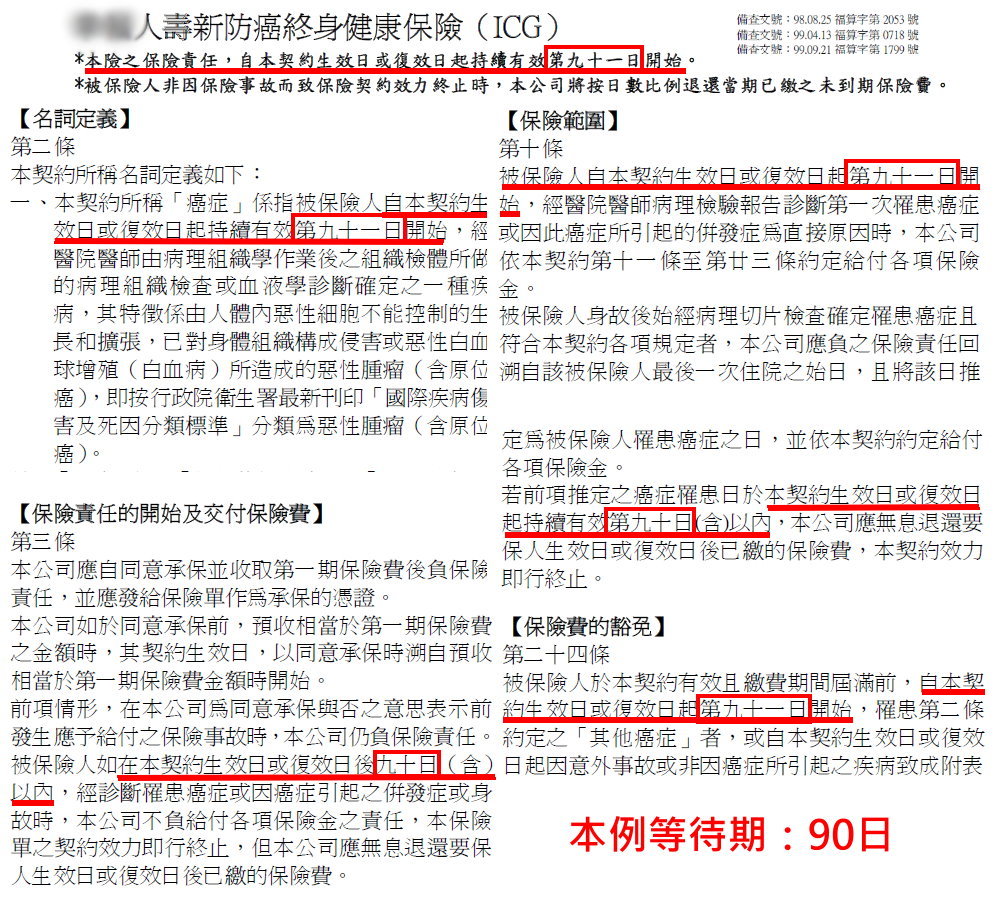

這也是為什麼說,等待期間罹病是不能理賠的原因。以上這些都會寫入保單條款,如:(截圖來源)

你會發現整份保單不斷在前言、名詞定義、保險責任、保險範圍、保險費的章節提醒你,等待期有X天,

而這個X天將會帶來下列影響:(以本份癌症險保單為例)

1. 保險公司在X+1天以後才開始承擔保險(理賠)責任。

2. 如果在X天內罹病,保險公司不須理賠、保單效力終止,且保險公司會退還你已繳的保費。

【Part 2. How Long-等待期有多長?】

等待期的「X天」依不同險種規定不同,根據《人身保險商品審查應注意事項》,

自保單生效日起算,醫療險等待期最長30天,防癌險及重大疾病險等待期最長90天。

至於「保單生效日」請按保單為準,一般來說會是「自保單所載期間之始日午夜十二時」。(實例)

【Part 3. Why-為什麼要有等待期?】

文言文版解釋可參考《重大疾病保險商品未來發展之研究 P.21》,作者用「逆選擇的預防」來說明。

有人會問,那我交12個月的保費、結果其中整整1個月(30天)都是等待期,那我這1個月保費是繳心酸的嗎?

根據這個法條,保險公司計算保費時要納入等待期的考量,也就是用11個月的保費總額去攤到12個月,

所以應該是不會有「繳心酸」的情況囉。

▼延伸閱讀:【保險】名詞解釋:寬限期

▼站外連結:除癌症險外,不得規定等待期間罹病契約終止──人身保險商品審查應注意事項 §84

(Ex. 在等待期得了A病,保險公司不理賠但保單繼續生效,如果「等待期後」得了B病保險公司仍要賠。)

沒有留言:

張貼留言