當你因體況(ex.身心障礙)被一般保險拒保、但仍希望買一份保障時,「微型保險」很可能是可考慮的選項。

這是由金管會立法推動的社會弱勢政策,

瞄一眼這兩則新聞:微型保單年繳132元 30萬保障、弱勢微型保單 不限年齡免體檢,大概可以先了解:

● 這是「近似社會福利」的保單:保費便宜、健檢門檻低,旨在提供弱勢基本保障

● 這不是「你想買就買的到」的保單:要符合「特定弱勢族群」的資格才可以買

既然有上述特色,你大概也可以想到這份保單一般保險公司不太會想賣,

根據這篇、這篇、這篇,賣微型保單的業務沒有傭金、保險公司也幾乎沒有利潤,比較像做公益了;

但他們不主動賣、我們可以主動買,以下提供微型保險的基本資訊,有需求的病友請主動投保囉。

【Part 1. What-什麼是微型保險?】 (法源)

完整介紹請看《保發中心微型保險專區》及《金管會認識微型保險手冊》,簡單來說,跟一般保險差在:

微型保險只開放「壽險、傷害險、醫療險」三個險種,皆為一年期保單,免體檢、保額最高50萬。(法源§3.9.12)

▼直接舉例比較好懂,以下是同一家保險公司推出的 一般保單vs微型保單 比較:

國X人壽一年定期壽險

|

國X人壽真心守護一年定期微型壽險

| |

投保限制

|

15~55歲

|

15~75歲 且 為特殊弱勢族群

|

保費

(ex.35歲男性) |

年繳$258 / 每10萬保額

|

年繳$220 / 每10萬保額

|

保額

|

最低100萬、最高2000萬

|

最低10萬、最高30萬

|

理賠項目

|

1.身故保險金或喪葬費用保險金 2.完全殘廢保險金

| |

附約

|

可附加附約

|

不可附加附約

|

保發中心

官方資料 | ||

你會發現其實每十萬保費只差$38($258-$220),但重點在最低保額限制,

左邊保單至少要保100萬、每年至少要交$2580元;右邊微型保單可以只保10萬、每年最少交$220元,

經濟負擔差異就出來了,而且別忘了微型保單基本上是不用體檢的。(不過保額就比較低囉,也不能加附約)

【Part 2. Who-誰可以買微型保險?】

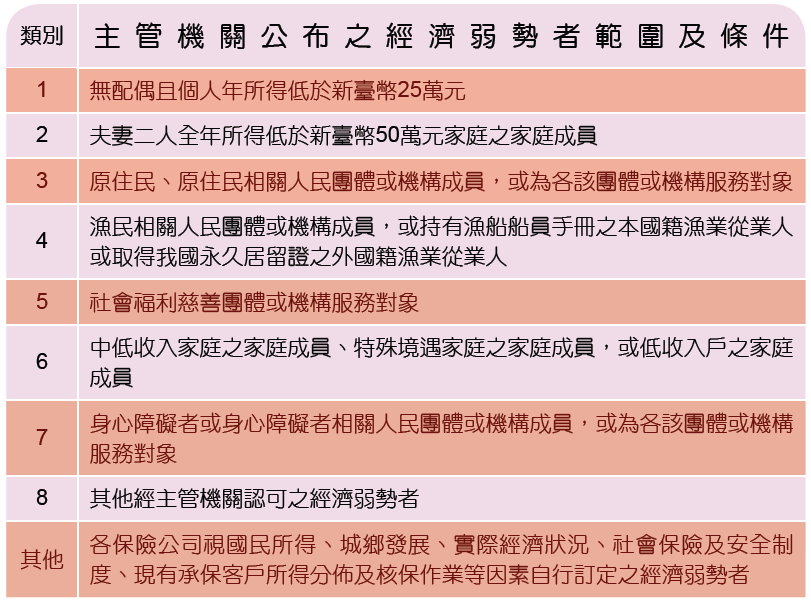

根據《保險業辦理微型保險業務應注意事項 §2》,可購買微型保險的特殊族群有:(圖片來源-P.7)

病人較可能符合的是「5社福機構服務對象」、「7身心障礙者」,多解釋一下前者:

現行實務作法(我有去電遠雄、富邦、國泰的微型保險窗口),所謂社福機構服務對象是以「金錢資助」為主,

例如你是乳癌病患,因未切除乳房不能申請身心障礙資格,但你有接受癌症希望基金會的急難救助金,

此時你也符合第5點資格、可申請微型保險。(非金錢資助服務對象可否投保?各單位標準不同請自行洽詢。)

註:但不是所有微型保單都承保1-9項族群,以去年(2011年)金管會的統計來說,

一樣是微型意外傷害險,新光只保12356、南山只保1236、台灣人壽只保7、國泰跟遠雄1-9都保;

各家保單條款、承保條件會定期更新,建議直接詢問各保險公司最準。(各公司微型保險窗口)

【Part 3. How-如何買微型保險的保單?】

想找哪些保險公司有賣微型保單,可使用這篇提到的資源網頁,

但我個人覺得更新速度、資訊完整度都不甚優,建議最有效率的方式是直接去《保發中心查詢系統》,

關鍵字欄位填「微型」,就會看到線上所有微型保單商品;接著即可打去各保險公司微型保險窗口接洽投保。

註:有些微型保單「不能」以個人名義找業務投保,要透過團體/集體投保,詳參《認識微型保險P8》。(法源)

微型保單的目的跟意義在《保險業辦理微型保險業務應注意事項》第一條就開宗明義說了:

”為規範保險業辦理微型保險業務(以下簡稱本業務),以增進經濟弱勢者之基本保險保障,

善盡保險業社會責任,特訂定本注意事項。 ”

這是一個讓「弱勢有保障」、「企業做公益」的保險,

但也因利潤太薄,保險公司普遍不主動推銷微型保單,從2009年開辦至今產品數、保戶數都不大,

我個人覺得這其實是很可惜的,畢竟,對健康/經濟弱勢的家庭來說,這可以是很珍貴的投保最後機會哪!

▼延伸閱讀:購買兩張以上微型保單,壽險、傷害險總保額分別不得>30萬

微型保險之預定附加費用率不得>總保險費15% (什麼是附加保險費用?請看這篇)

微型保險常見Q&A──金管會保險局 (點選左欄Q&A)

網誌管理員已經移除這則留言。

回覆刪除請問要如何購買微型保險?或者有哪些業務可以協助辦理?

回覆刪除有打過專線去問,都是請一般的業務來介紹,但幾乎都是來推銷其他產品...

不然就是網站明明有寫可個人投保,卻說只能公司或團體投保...

真的不知道該怎麼辦啊啊啊...

目前覺得應該是自己成為業務,然後自己去辦理比較快...