而這篇,我們將專注在以下幾種最常被問「這種情況能理賠嗎」的爭議情形:

併發症能賠嗎?安寧病房能賠嗎?自費住院醫療能賠嗎?等待期能賠嗎?寬限期能賠嗎?

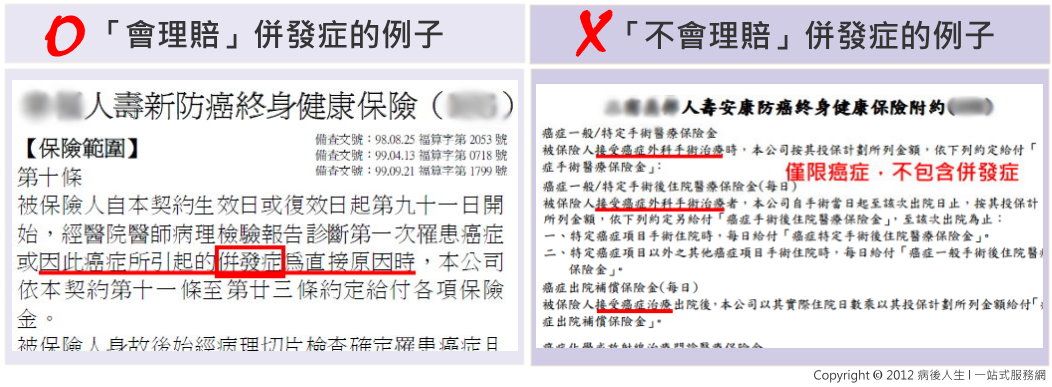

| Q1:併發症能理賠嗎? |

>>易有爭議的險種:防癌險 (Ex.子宮癌做放射線治療,併發放射性膀胱炎的治療費用,會賠嗎?腹水、腸沾黏、感染......呢?)

第一步,拿出你的保單,看「保險範圍」的條款屬於哪一類,

如果屬於右邊、不理賠併發症的保單,就可以不用往下看了:

第二步,就算你的保單條款寫會理賠併發症,請看這篇、這篇、這篇、這篇經驗談,

因為「併發症」的定義模糊、不同醫師認定結果有時也會不同,能否理賠的關鍵還是在診斷書寫法上,

一般來說,若診斷書有標明「併發症&癌症」的因果關係,理賠成功的機率會比較大。("標明因果關係"的實例)

但因果關係判定是醫生的專業判斷,我們不能「影響/指導」診斷書的寫法,

建議做法是:委婉詢問醫生該病與癌症關係、是否屬併發症,若是,可婉轉告知診斷書目的是保險理賠,

希望醫生將因果關係、併發症的事實寫入,以提高理賠成功機率、減少可能的理賠爭議。

| Q2:安寧病房會理賠嗎? |

>>易有爭議的險種:防癌險 (Ex.胃癌四期住進安寧病房,期間的住院費,會賠嗎?)

最常聽到的拒賠理由是,因為安寧病房不再實施化療、放療等積極性治療,是以緩解疼痛為主,

所以,「安寧病房不屬於癌症治療,不予理賠」......

但其實:這個理由是不成立的,防癌險應理賠安寧病房;只是實務上耍賴不賠的公司很多。

1.安寧病房屬於癌症治療

官方的衛生署、民間的壽險公會在93年,分別以《署授國字第0930301271~2號函釋》及民眾函覆表示,

依「安寧緩和醫療條例」及「健保安寧療護整合性照護試辦計劃」,安寧病房療護屬於癌症治療。

2.只要符合特定條件,癌症險應理賠安寧病房

根據壽險公會93年底的決議公文,(資料來源)

當「安寧緩和醫療條例的癌症末期病人」是「入住符合安寧病房設置標準之醫院所設之安寧病房」,

此種情形應給付住院保險金;另,94年《金管會第09302063600號函釋》也表達了類似的立場。(更多說明)

雖然法規這樣訂,但因保險公司拒絕理賠安寧病房並沒有特別的懲處(置多就是跟病人家庭打官司),

如這篇、這篇拒賠案例仍多;碰到此類爭議時,建議委婉把上述法源轉給業務,再拒賠可考慮提出申訴。

| Q3:自費的醫療行為會理賠嗎? |

>>易有爭議的險種:醫療險 (Ps.以下以自費病床為例說明)

第一步,分辨你的自費病床,是「必要性自費」or「非必要性自費」?

前者如這篇,因心臟疾病暈倒,醫生說要住院檢查,但當下沒有健保房只好補差額住自費病床,

後者如這篇,因胸部挫傷住院,第16天時醫生認為可出院,但病人要求繼續自費住院。

後者不會理賠,現行保單條款多有「被保險人經醫師診斷其疾病必須入住醫院」的理賠要件,

非必要性自費、你主動要求加碼自費,顯然不符合這個條件、可以不用繼續往下看了。

(至於,保險公司怎麼知道你是必要/非必要性自費?通常會看診斷書、直接詢問醫生,如這篇說明)

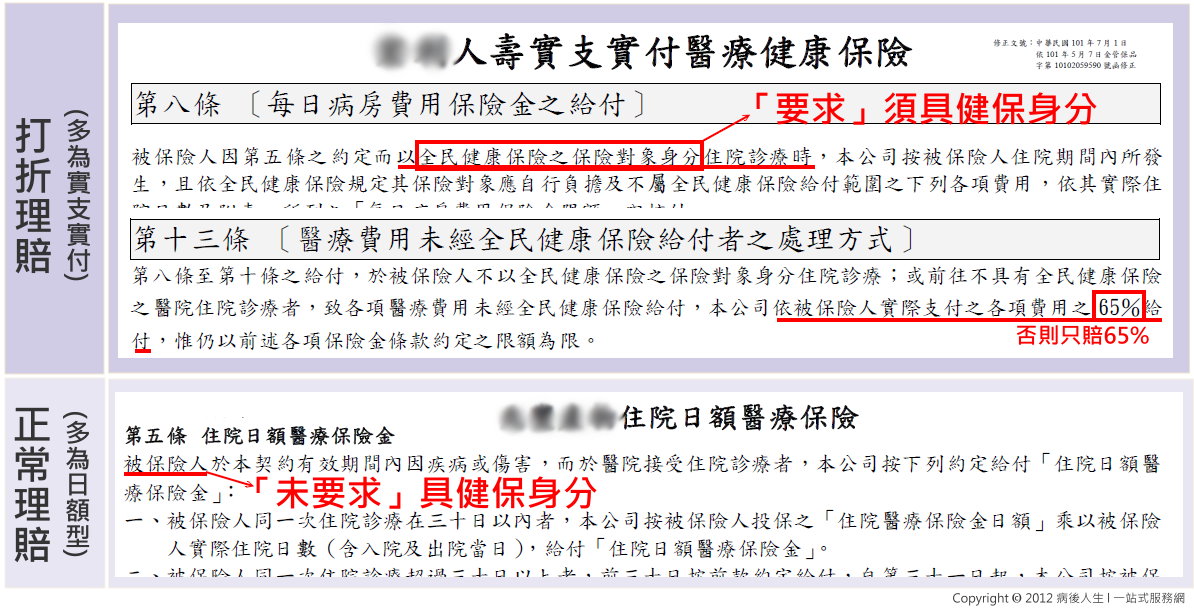

第二步,分辨你的必要性自費就醫,是「健保身分」or「非健保身分」?

當醫生認定你必須要住院,但此時已無健保房,醫院可能會給你兩個選項,

一種是補差額住自費病床(ex.住自費雙人房)、一種是直接全額自費住健保不給付的病床(ex.VIP床),

選補差額時你仍屬「健保身分」,但選全額自費你就是「非健保身分」了。(更多說明1&2)

健保身分理賠沒爭議,但非健保身分可能會「打折%」理賠,《金管會規定》折數要在65%以上:

總結,非必要性自費不賠、必要性自費若是非健保身分可能會打折;其他情況原則上是正常理賠;

以上是住院自費的例子,也提供骨材自費、塗藥支架自費、中醫推拿自費經驗文給大家參考。

註:你可能聽過的指定醫生費,因為是「非必要性自費」,保險不予理賠。

| Q4:等待期會理賠嗎? |

>>易有爭議的險種:醫療險、防癌險、重大疾病險

根據【保險】名詞解釋:等待期,你會發現等待期針對的是「罹病」的情況,所以:

等待期發生「疾病(ex.癌症、中風)」是不理賠的,但若是發生「意外(ex.車禍)」而有醫療行為,仍可理賠。(法源)

另外提醒,等待期間如果罹病,除了癌症險,醫療險、重大疾病險是「不行」要求你就此終止契約的,(法源)

而當某甲有醫療險,等待期得了A病,保險公司不賠、但也不能終止契約,過了等待期後若某甲:

得了新的B病住院開刀,將可以理賠;但若為舊的A病住院開刀,則仍不能理賠。

| Q5:寬限期會理賠嗎? |

根據【保險】名詞解釋:寬限期,寬限期間內保單仍屬有效,所以會理賠。

以上是常見的理賠爭議五問,你會發現大部分的爭議點都跟「難以定義」有關,

像「算不算併發症」、「算不算必要性住院」,因為保單條款不可能每種情況詳列,導致理賠爭議不斷。

如果你想問的問題不在以上五問,Ex.門診手術會賠嗎、新的治療法未包含在保險範圍......等,

推薦《保險總整理─PTT板友oca》和《重大疾病險理賠條款分析─綠角》的專文,分別整理了許多理賠爭議,

若還是沒回答到你,建議直接向各保險公司(電話)、保發中心(電話)、金管會保險局詢問(電話)。

▼延伸閱讀:【保險】生病之後──保險理賠Q&A《理賠處理篇》

【保險】名詞解釋:等待期

【保險】名詞解釋:寬限期

▼站外連結:醫療險黑箱,全民白花冤枉錢──原文出自商業週刊 (相關討論請見下方推文及這篇評論)

防癌險住院醫療給付應理賠安寧病房 (相關法源及論述統整)

DRGs可能使必要性住院變非健保身分而無法理賠──PTT保險板經驗談&討論串一、二、三、四

為什麼非健保身分必須打折理賠?──經濟日報 (看最後一段即可)

保險公司查到我十六年前的門診病歷所以住院拒賠合理嗎

回覆刪除保險公司查到我十六年前的門診病歷所以住院拒賠合理嗎

回覆刪除