| Q5:是否能請鄭會計師分享一般人做保險/財務規畫時,可使用的「節稅」方式? |

要討論節稅與保險的關係,就要從「資產負債表式」的兩種壽險操作策略談起:

1.資產觀點出發:針對「資產」作保險化

不論是現金、存款、不動產,只要是資產過世後都要繳遺產稅,

但在《遺產及贈與稅法§16》、《所得稅法§4》有明訂,壽險理賠金(過世後你的子女拿到的理賠),

是不需要交遺產稅、也不需要交所得稅的;所以將資產「保險化」可有效降低稅的負擔。

舉例來說,你有1000萬,如果不做任何操作,就是等著過世後被課10%遺產稅,變成900萬;

假如改成,你拿1000萬去買保額1000萬的壽險保單(假設需要花50萬*10yr的保費,共支出500萬),

當你過世後,你的子女將拿到不需要繳稅的1000萬現金:

● 一般情形: 1000萬 - [100萬的遺產稅] = 900萬

● 保險規畫:[1000萬-500萬] + 1000萬理賠金 - [0元遺產稅] = 1500萬

除了這種 有1000萬遺產就買1000萬保險,「遺產總額保險化」的方式外,

也有「遺產稅額保險化」的方式,沿用上例,就是針對將要繳的100萬遺產稅去買保額100萬的保單,

一樣可達上述節稅的效果。

2.負債觀點出發:針對「流動性低的資產」辦貸款,再做保險化

這是一個用保險增加資產流動性的策略,假如手上有1千萬,但有8百萬是房子,若希望增加流動性,

此時可以用房子去貸款,假設可拿到500萬,再用500萬去買保險,

目前美金保單可能可以拿到約3.5%的利率,而貸款利率可能約1.8%,中間就可以賺取利差,

同時把低流動性的資產變成流動性高的現金。

除了以上兩種策略,另有一種「損益表式」的保險策略,

針對有高收入但沒有轉換成高資產的族群(ex.有固定收入但放在定存、較無理財規畫的醫生等階級),

因為財務自由度不高不適合用資產負債表式的調度,此時保險規畫應側重預防「高收入中斷」的風險,

設定保單保額 = [年收入x一定倍數] + [負債] + [教養責任]。

以上的例子都有經過簡化,暫不考量折現、最低稅負制、遺產免稅額的情形;但至少從上面的例子中,

你可以發現「保險」在理財、跨代資產移轉上,能發揮很大的彈性,當成調配資產負債、節稅的實用工具。

| Q6:年長時加買醫療險,考量不同保險公司的建議? (提問讀者-Vinna Guo) |

鄭會計師認為,考量加買保險時的單位其實不是保險公司,而是「保單」;應以「已買的保單」作條款分析,確認較欠缺的保障為何,以這個需求再去尋找適合的保單,而非以保險公司作為優先考量。

| Q7:車禍牙齒斷裂做假牙,有多家公司保單,但保險業務員卻說只能申請「一家」理賠? (提問讀者-瞬月) |

若是實支實付的醫療險,的確會有這樣的情形,實支實付的醫療險的概念是補足你的支出,故多數實支實付只接受正本理賠,限制你的理賠金額不會超過你因病支出的實際費用。

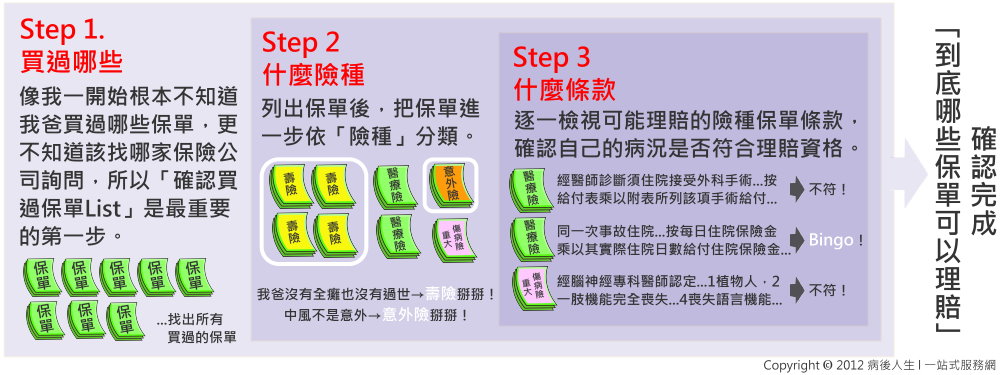

>>病後人生補充:這個問題在本站【保險】保險理賠Q&A《理賠處理篇》的Q2有相關說明。

| Q8:除了問保險業務員外,一般消費者有何管道可取得保險問題、狀況假設的知識? (提問讀者-瞬月) |

鄭會計師推薦「現代保險」雜誌,是由淡江大學保險學黃秀玲教授所創辦的專業保險雜誌;另,我嘗試詢問鄭會計師「保險公司的客服專線」是否也能提供保險諮詢或資訊,鄭會計師表示一般的客服的保險知識其實並不完備,能得到正確解答的機率可能不高。

>>病後人生補充:國家圖書館、大安/松山/中崙/南港等共23個市立圖書館都有收藏現代保險雜誌。(以北市為例)

另外誠摯推薦PTT Insurance板,雖然BBS人多嘴雜,但裡面暗藏很多熱心的保險專家幫大家回答問題。

| Q9:金融商品的價值是什麼? (提問讀者-紹恒) |

以「保險」來說,保險的價值,在於它是一種方便的「工具」,藉由這種工具可以調配個人及家庭的財務狀況到最適狀態;就像在Q5所提到的「資產負債表式 / 損益表式」的保險策略,保險可以當成一種調配你的家庭的資產、負債、轉嫁收入中斷風險的「工具」。

| Q10:一般家庭的保險支出,應該要佔保險月收入的幾成比較好?偏重哪方面的保險? (提問讀者:好野) |

「幾成」這個比例很難一概而論,主要還是以「投保目的」及個人財務狀況與經濟環境來決定;這邊只提醒一點,計算保險支出時,應以「淨收入」(即收入-支出-負債)來規畫,而非以收入佔比來規畫。

在整理專訪文、重複聽訪問的錄音檔時,不禁有一個感嘆,像「資產負債表式、損益表式保險規畫」的策略,其實是鄭會計師累積了數十年的保險經驗,才累積出來的知識結晶;而我,能在短短三小時中汲取到這樣珍貴的資訊,真是何其幸運啊!(遠目)

這是病後人生第一次採訪專業人士,希望大家覺得是一個值得的嘗試,從鄭會計師的訪談中得到更多實務上保險的知識。這個專訪計畫會持續下去,如果你想毛遂自薦、或推薦採訪的對象,歡迎來信,讓我們一起把更多重要的病後資訊傳遞給更多需要的人。 :)

▼延伸閱讀:【保險】保險理賠Q&A《理賠處理篇》

【保險】保險理賠Q&A《理賠爭議篇》